作者:孙智(智观问财网首席财经专家 wealth666@139.com)

2022年12月上旬,我国海关总署发布了今年11月份的进出口数据,进口和出口数据均呈现下滑趋势。11月出口同比去年同期下滑8.7%,更是创下了2020年2月份以来最低增速。2023年1月份,海关总署公布数据称,以美元计,中国12月出口金额同比下降9.9%,降幅较上月扩大1.2个百分点;进口同比下降7.5%,降幅比上月收窄3.1个百分点。当月实现贸易顺差780.1亿美元。

当今世界处于多年未见的变局之中,俄乌冲突持续不断,美国快速加息,全球经济饱受通胀和强势美元的冲击,处于经济衰退的边缘,对外商品需求有着明显回落的趋势。然而,疫情和全球经济的回落却并不是我国2022年年底出口大幅下滑的全部原因,出口下滑的背后还有更深层次的原因值得我们严肃对待。

一、对美出口下滑是我国整体出口下滑主因

自从2018年贸易战以来,中美贸易一直处于紧张的气氛之中。特朗普执政时期对中国商品征收的巨额关税并没有在拜登政府上任后得到豁免。拜登政府不仅保留了这些共和党政府期间实施的关税,反而进一步推进中美在高科技和整个制造业产业链方面进行脱钩,强制要求部分大型美国企业将其终端产品制造的产业链转移至美国和亚洲其他国家。

在种种不利因素叠加下,中美贸易在双方总贸易中所占比重整体呈现下滑趋势。基于2022年11月份贸易数据,美国仅为中国的第三大贸易伙伴,排在东盟和欧盟之后。与此同时,中国也仅为美国的第三大贸易伙伴,排在加拿大和墨西哥之后。

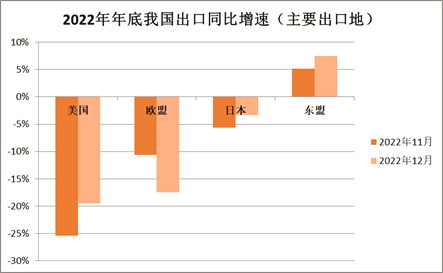

根据我国海关总署发布的以美元计价的分国别出口数据,2022年11月我国对美国出口额同比-25.4%(前值-12.6%), 对欧盟出口同比-10.6%(前值-8.95%),对东盟出口同比+5.2%(前值+20.3%),对日本出口同比-5.6%(前值+3.8%),对韩国出口同比-11.9%(前 值+7.0%),对印度出口同比-0.8%(前值-2.4%)。

在主要出口国中,我国对美国出口下滑幅度最大,大幅超过其他所有主要出口国。考虑到当前世界主要国家的宏观经济形势中美国的经济状况要好于欧盟,11月对美出口的下滑幅度却超过对欧盟出口15个百分点说明全球宏观经济形势不是对美出口大幅下滑的主要原因。

2022 年 12 月,中国对美国、欧盟、日本、东盟出口增速分别为-19.5%、-17.5%、-3.3%、

7.5%。在我国主要贸易伙伴中,2022年12月份我国对美国出口依然跌幅最大,是2022年12月份整体出口下滑接近10%的主要因素之一。

二、我国对美出口市场份额呈现趋势性萎缩

亚洲一直是对美出口的主要地区,其中日本、韩国是亚洲国家对美出口的先驱,之后亚洲其他国家和地区纷纷将对美出口作为外向型经济政策的主要支柱。近十年,我国牢牢占据着亚洲第一对美出口大国的地位,对美出口占美国整体进口的份额一度超过21%。

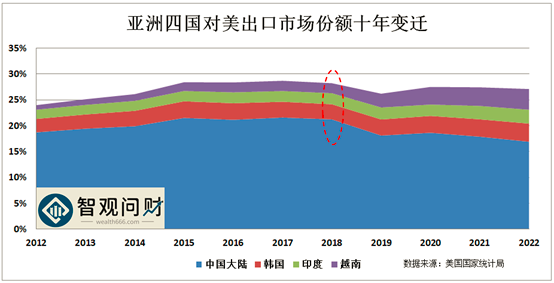

然而在中美贸易冲突的长期化和美国对中国产业链的持续打压的背景下,自2018年来,我国对美出口市场份额出现了长期性的下滑趋势。下图基于美国国家统计局公布的数据,对四个重点亚洲国家对美出口市场份额(2022年数据为截止当年10月份的数据)的长期趋势做了分析:

从上图可以看出,我国对美出口市场份额在2012年到2017年整体呈现逐步上涨趋势,从2012年18.71%上涨到2017年的21.58%。

从上图可以看出,我国对美出口市场份额在2012年到2017年整体呈现逐步上涨趋势,从2012年18.71%上涨到2017年的21.58%。

进入2018年,随着中美贸易冲突的爆发,我国对美出口市场份额的增长趋势出现了历史性的拐点。2018年我国对美出口市场份额较2017年小幅下滑至21.22%,而2019年我国对美出口市场份额较2018年大幅下跌3个百分点,绝对出口金额更是从2018年的5395亿美元缩水近900亿美元,为4522亿美元。

2020、2021和2022三年,我国对美出口金额虽然较2019年有所增加,但对美出口市场份额却呈现连年下滑的趋势,每年下滑幅度接近1个百分点。2022年我国对美出口市场份额(2022年前10个月数据)仅为16.90%,较2017年的市场份额下滑5.7个百分点。

在我国对美出口 市场份额出现回落的背景下,越南、印度和韩国却在对美出口中获取了更大的份额。中国对美出口受阻,越南是最大的赢家。2012年该国对美出口的市场份额仅为0.89%,不到1%,而十年之后的2022年,越南对美出口的市场份额已经高达4%,是2012年4倍还多。2012年以来,越南对美出口势头增长强劲,还在持续获得更多市场份额,这的确是我国出口面临的严峻挑战之一。

韩国也是一个关键受益者,该国2017年对美出口市场份额为3.04%,2022年该国的对美出口市场份额已经扩大了接近0.5%个百分点,为3.49%。韩国2022年对美出口额为1098.2亿美元,首次超过1000亿美元,同比增长14.5%,自2017年以来连续6年增加。

更为重要的是,韩国已经将越南打造成该国的一个核心二次出口基地,是越南对美出口激增背后的大赢家。据韩国产业通商资源部数据,2022年韩国对越南出口额为609.8亿美元,自越南进口额267.2亿美元,对越贸易顺差342.5亿美元,越南首次成为韩国第一大顺差国。韩国从越南赚钱巨额顺差是韩国企业布局越南多年,将越南打造为韩国品牌商品出口基地的结果。

越南和韩国之外,印度同样是近年对美出口的赢家之一,印度对美出口市场份额从2012年的1.78%,上升到2.69%。尽管印度人口规模远远大于越南,印度在对美出口方面的进步和越南相比依然逊色不少。不过考虑到印度的人口潜力、市场规模、海外印度人的影响力和印度持续改善中的基础设施,印度的长期出口潜力不可轻视。

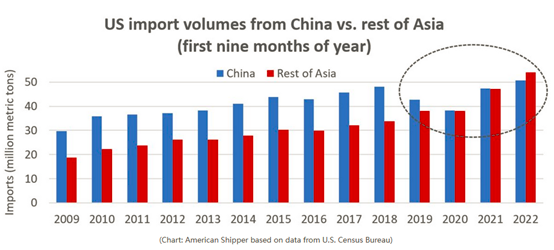

同样的趋势也在美国从各国进口货物的总吨位中的数据得到验证。2019年之前,美国从中国的进口货物的总吨位大幅超出从其他亚洲国家的进口。2019年,美国对中国进口商品全方位征收大额关税的负面效应开始全面显现。中国和亚洲其他地区在美国进口货物的市场份额的差距开始大幅度缩小。

2020-2021年,在新冠疫情期间,我国在美国进口货物总吨位中的份额几乎与亚洲其他国家的份额持平。2022年前9个月,我国在美国进口货物总吨位的市场份额相对亚洲其他国家进一步失去优势,来自中国的进口货物吨位比来自亚洲其他国家的进口量低6%。

三、对美出口形势严峻背后的地缘政治因素

美国当前依然是世界第一经济、军事和高科技大国,在高科技和跨国公司实力方面超出全球其他国家。亚洲对美出口的主要利润其实是被以美国为首发达国家的跨国企业所获得,这些跨国企业也对相关商品的产业制造链的转移有着最终决定权。

我国对美出口市场份额下降已经是一个难以否认的事实,这其中美国对我国商品强加的关税自然是一个关键因素。美国政府决定和中国进行经济上的全方位脱钩是我国对美出口市场份额下降的另一个关键因素,而且这个因素影响更为深远。

美国和中国的经济脱钩主要在两个层面进行。第一个层面是对我国高科技,尤其是芯片技术进行全面有针对性的封锁,限制我国产业升级的能力和速度,对我国半导体等高科技产品出口有着非常负面的影响。

2022年8月,美国两大半导体设备供应商泛林集团和科磊表示美国政府正在收紧对中国出口芯片制造设备的限制,已经禁止未经许可向中国大陆芯片制造商出售大多数可以制造14nm以及更先进制程的芯片的设备。

美国在对本土半导体设备供应商施压的同时,还对欧盟和日本等国的半导体设备厂商进行大力施压。ASML,荷兰阿斯麦公司,是生产最高端芯片必须使用的EUV光刻机的唯一生产厂家。美国政府无视国际贸易准则,不仅强行要求ASML公司对中国断供EUV光刻机,还进一步要求该公司和日本相关公司断供用于非最高端芯片的DUV光刻机。

制造业产业链的深度和广度是我国出口的一大核心优势,而外资产业链在我国整体制造业产业链中有着举足轻重的地位,为我国提供了大量的就业、外汇和先进产业知识。在高科技封锁之外,美国高层已经要求美资跨国企业以及部分日韩跨国企业将在中国的产业链尽最大可能转移到美国本土或越南等亚洲其他国家,全面打造一条非中国产业链。

我国的手机和笔记本电脑等电子产品的产业链是美国政府主要打击目标。戴尔,美国计算机巨头,笔记本电脑的领导品牌之一,该公司计划在2024年前替换其产品中所有在中国制造的芯片。芯片之外,戴尔还计划到2025年将其约50%的产能移出中国。

苹果公司,智能手机的创造者和领导者,在整个电子产品产业界有着呼风唤雨的巨大力量。苹果公司也积极谋划在中国以外搭建苹果产品制造链。除了在美国加利福尼亚搭建多个制造中心外,苹果产业链的主要外移地点是越南和印度。

苹果已经将部分iPad产品从中国转移到越南,并在越南开始生产苹果手表和MacBook。苹果的主力供应商富士康已经开始在印度生产iPhone 14,苹果还要求一些供应商将耳机Beats和AirPods的生产转移到印度。

[参考文献]

[1] 中美贸易,究竟谁更受益? 数据说话

https://www.zhitongcaijing.com/content/detail/138491.html

[2]https://www.freightwaves.com/news/us-imports-from-china-falling-faster-than-from-other-countries

收藏

收藏

点赞(

点赞(评论列表 共有 0 条评论

-

上一篇

利率狂飙,债务滚雪球,美国加息之路还能维持多久?

2022年10月14日 -

下一篇

发表评论 取消回复